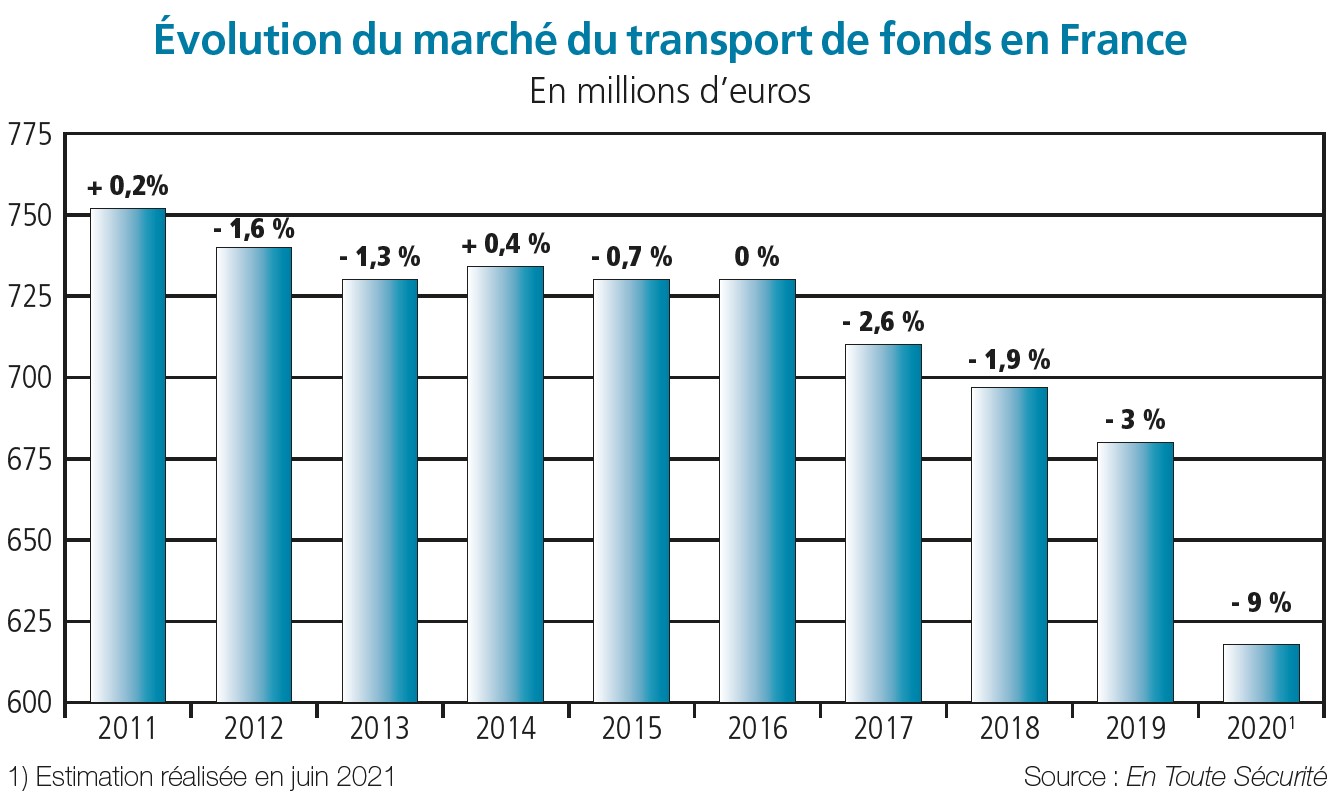

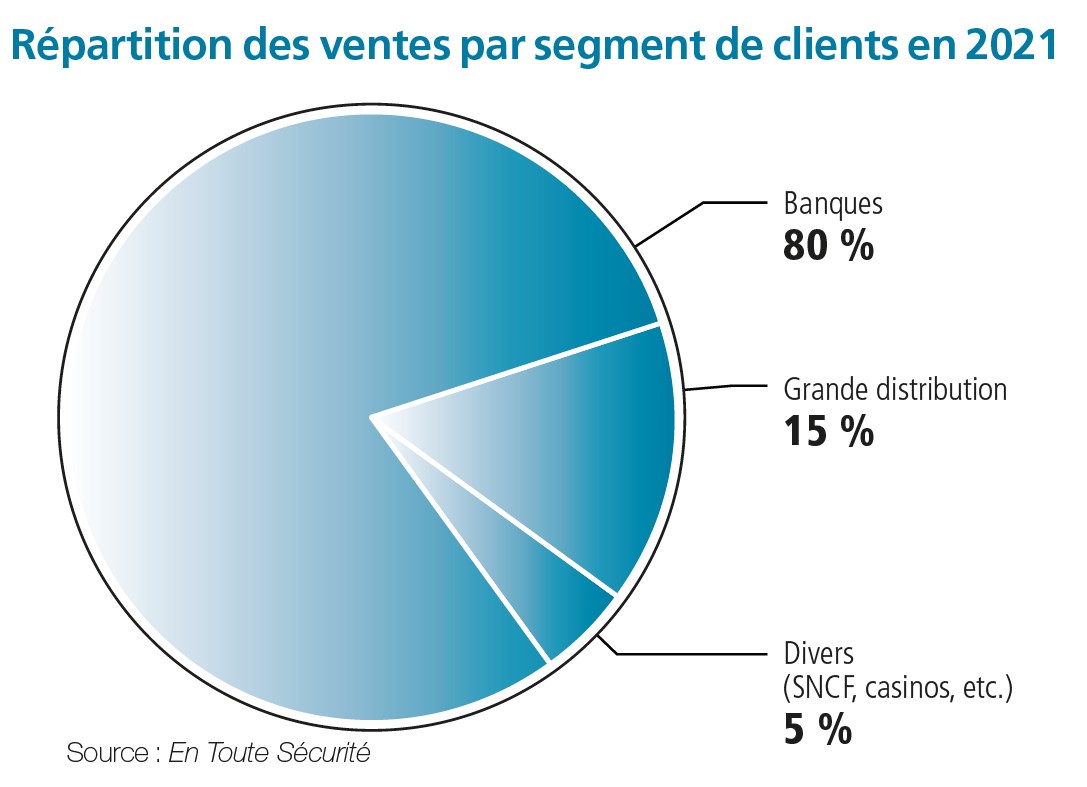

Transport de fonds : un marché structurellement en baisse

L’inexorable montée en puissance du paiement électronique, qui s’est même accélérée depuis la crise sanitaire, se fait au détriment de la circulation d’argent liquide et donc du transport de fonds. Cette profession explore de nouvelles pistes.

")

Le transport de fonds, une activité en perte de vitesse

Conséquence de la désaffection des particuliers pour l’argent liquide, le transport de fonds est en perte de vitesse depuis une dizaine d’années.

Les nouvelles technologies lui portent en effet préjudice : le développement exponentiel des ventes en ligne et l’accélération des paiements par cartes bancaires – avec ou sans contact – ont profondément modifié les habitudes de consommation du grand public.

Depuis une décennie, la profession a ainsi enregistré un recul de plus de 1 % par an en valeur et le phénomène s’est même accentué sur la période 2017-2019 : -2,5 % en moyenne, selon les statistiques publiées dans l’Atlas d’En Toute Sécurité.

Un effet accélérateur à cause du Covid

Continuez votre lecture… Abonnez-vous !

Si vous êtes déjà abonné, connectez-vous.

Actualités

Depuis l’entrée en vigueur le 1er octobre 2025 du décret n° 2025-355 du 18 avril 2025, les règles relatives à…

-

Le référentiel Apsad R1, pilier de la protection incendie par sprinkleur en France, a fait l'objet d'une nouvelle édition…

-

Euralarm a publié un nouveau document d'orientation sur l'utilisation des systèmes de détection et d'alarme incendie (FD&A) pour soutenir les…

-

Nous avons interrogé le psychosociologue du travail Philippe Zawieja, auteur d’un « Que sais-je » sur la fatigue, afin…

-

Plus de dix ans après la mise en application de la loi Alur, l’heure du renouvellement des détecteurs de…

-

C'est une jurisprudence de la Cour de cassation du 4 décembre 2025 en termes de faute inexcusable de l'employeur :…

")